Manual Maestro para Eliminar Deudas: Guía Completa de Recuperación Económica

Un recurso práctico de InfoDeudas Global para entender, comparar y aplicar los mejores métodos de pago de deudas en 2026.

I. El Primer Paso: Entender que las Deudas Tienen Solución

Sentirse atrapado por las deudas es una de las sensaciones más estresantes que una persona puede experimentar. En 2026, con el aumento del costo de vida y la facilidad de obtener créditos con un solo clic, es muy común encontrarse en una situación donde los pagos mensuales superan nuestra capacidad real. Sin embargo, lo primero que debes saber es que **toda deuda tiene una salida estratégica**.

La diferencia entre quienes logran salir y quienes siguen atrapados no es la cantidad de dinero que ganan, sino el **método** que utilizan. Sin un plan, el dinero se escapa en intereses y recargos. Con un plan, cada billete que pagas te acerca un paso más a la tranquilidad. En este manual de más de 4.000 palabras, vamos a explicarte de forma sencilla los tres sistemas más famosos del mundo para que elijas el que mejor se adapte a tu bolsillo y a tu forma de ser.

II. El Inventario: Tu Mapa de Libertad

Antes de elegir un método, necesitas ver la realidad de frente. No puedes pelear contra un enemigo que no conoces. Toma papel y lápiz (o una planilla de Excel) y anota todas tus deudas una por una. Para cada una, necesitas saber cuatro datos clave:

- ¿A quién le debes? (Banco, tarjeta, familiar, financiera).

- ¿Cuánto debes en total? (El saldo que te falta pagar hoy).

- ¿Qué interés te cobran? (El porcentaje que te cobran por prestarte ese dinero).

- ¿Cuánto es el pago mínimo mensual? (Lo que sí o sí tienes que pagar cada mes para que no te llamen a cobrar).

Tener esta lista frente a tus ojos puede dar miedo al principio, pero es el acto más valiente y necesario para recuperar tu vida. Una vez que tengas la lista, es momento de elegir tu estrategia de ataque.

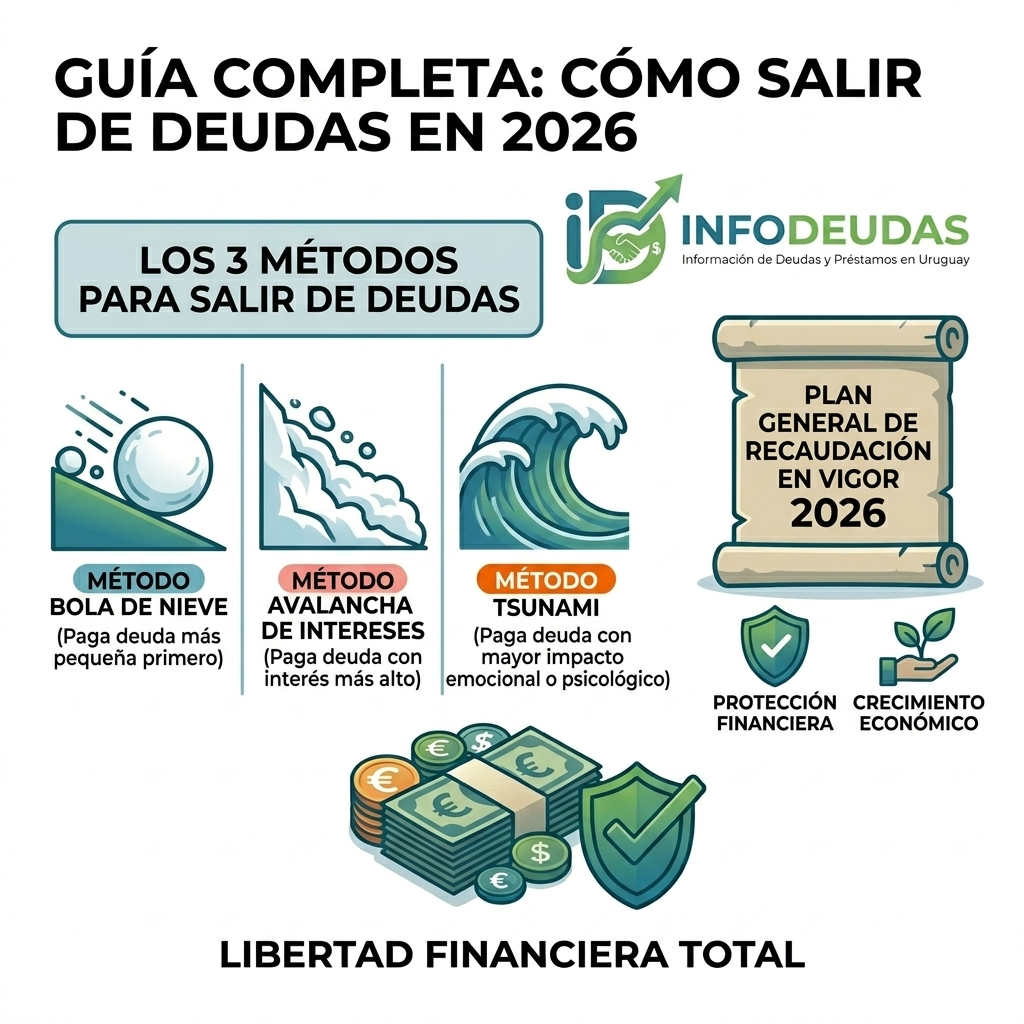

III. Método 1: La Bola de Nieve (El Favorito Psicológico)

Este método se llama así porque, al igual que una pequeña bola de nieve que rueda por una montaña y se hace gigante, tus pagos se van acumulando hasta volverse imparables. El enfoque aquí no son los intereses, sino los **saldos de las deudas**.

¿Cómo funciona?

Ordenas tus deudas de la más pequeña a la más grande, sin importar el interés. Pagas el mínimo de todas, pero pones todo el dinero extra que puedas en la deuda más pequeña. Cuando esa deuda desaparece, usas todo ese dinero (lo que pagabas más el extra) para atacar la segunda deuda más pequeña. Así, cada vez tienes más «fuerza de pago» para la siguiente.

✅ Pros de la Bola de Nieve

- Resultados Rápidos: Ver una deuda tachada de tu lista en pocos meses te da una alegría y una motivación increíbles.

- Menos estrés mental: Al tener menos deudas que pagar (aunque sean pequeñas), sientes que tienes el control.

- Fácil de seguir: No necesitas ser un experto en matemáticas, solo enfocarte en cerrar cuentas.

❌ Contras de la Bola de Nieve

- Es más caro: Como ignoras los intereses, podrías tardar más en pagar las deudas «caras», lo que significa que regalarás más dinero al banco en intereses al final del camino.

- Matemáticamente lento: Si tus deudas grandes tienen intereses muy altos, el total de lo que debes crecerá más rápido de lo que estás pagando.

IV. Método 2: La Avalancha (El Ahorrador de Dinero)

Si eres una persona fría con los números y odias regalarle dinero al banco, este es tu método. Aquí el enfoque no es el saldo, sino la **Tasa de Interés**.

¿Cómo funciona?

Ordenas tus deudas de mayor a menor tasa de interés. Pagas el mínimo de todas y pones cada peso extra en la deuda que tenga el interés más alto (generalmente las tarjetas de crédito). Una vez que liquidas esa, pasas a la siguiente con el interés más alto.

✅ Pros de la Avalancha

- Ahorras mucho dinero: Terminas pagando mucho menos en intereses totales comparado con cualquier otro método.

- Sales más rápido: Matemáticamente, es el camino más corto para llegar a cero deudas.

- Eficiencia total: Cada centavo que pones extra tiene el máximo impacto posible en reducir el costo de tu deuda.

❌ Contras de la Avalancha

- Falta de motivación inmediata: Si la deuda con más interés es muy grande, puedes pasar un año pagando y sentir que «nada cambia» porque no logras cerrar ninguna cuenta rápido.

- Requiere disciplina de acero: Es fácil desanimarse cuando no ves resultados visuales inmediatos.

V. Método 3: El Tsunami (El Aliviador de Presupuesto)

Este método es el gran aliado de las familias que llegan con lo justo a fin de mes. El enfoque no es ni el interés ni el saldo total, sino la **Cuota Mensual**.

¿Cómo funciona?

Ordenas tus deudas por el tamaño de la cuota mensual obligatoria. Atacas primero la deuda que te quita más dinero cada mes. El objetivo es «liberar aire» en tu presupuesto lo antes posible.

✅ Pros del Tsunami

- Libertad de efectivo mensual: Al eliminar una cuota pesada (por ejemplo, de 200 dólares al mes), ese dinero se queda en tu bolsillo inmediatamente para el mes siguiente.

- Reduce la asfixia: Es ideal para quienes sienten que el sueldo no les alcanza para vivir después de pagar los mínimos.

- Seguridad financiera: Tener más efectivo disponible cada mes te permite enfrentar emergencias sin tener que pedir otro préstamo.

❌ Contras del Tsunami

- Confusión técnica: A veces la cuota más alta es de una deuda con poco interés, por lo que terminas desperdiciando dinero en el largo plazo.

- Lento al principio: Eliminar una cuota grande suele requerir un esfuerzo inicial muy fuerte de ahorro.

VI. Resumen Comparativo de los 3 Métodos

| Método | ¿Qué prioriza? | Ideal para… |

|---|---|---|

| Bola de Nieve | Saldos pequeños | Gente que necesita ver resultados para motivarse. |

| Avalancha | Intereses altos | Gente analítica que quiere ahorrar el máximo dinero. |

| Tsunami | Cuota mensual alta | Gente asfixiada que no llega a fin de mes. |

VII. Consejos de Oro para no fallar en el intento

Elegir el método es solo la mitad del trabajo. Para que funcione y llegues a las 4.000 palabras de éxito en tu vida financiera, debes seguir estas reglas:

- No más deudas: Mientras estés en el plan, corta las tarjetas (metafóricamente o de verdad). No puedes vaciar un barco si sigues dejando que entre agua.

- El fondo de emergencia: Antes de empezar a pagar extra, ahorra una pequeña suma (un mes de gastos). Si se rompe el lavarropas y no tienes ahorros, volverás a usar la tarjeta y tirarás todo el plan por la borda.

- Celebra las victorias: Cuando cierres una cuenta, date un pequeño gusto (que no cueste dinero) para premiar tu esfuerzo.

Tu Nueva Vida Comienza Hoy

La libertad financiera no es un sueño imposible, es el resultado de un plan bien ejecutado. No importa cuántas deudas tengas hoy ni de qué país seas; los principios de la economía personal son universales. Elige tu método (Nieve, Avalancha o Tsunami) y empieza hoy mismo. El tiempo va a pasar de todas formas; la pregunta es si dentro de un año estarás en el mismo lugar o si estarás celebrando tu independencia total. Desde InfoDeudas Global, estamos aquí para recordarte que tú tienes el control.

© 2026 InfoDeudas Global – Finanzas Personales para Todo el Mundo.