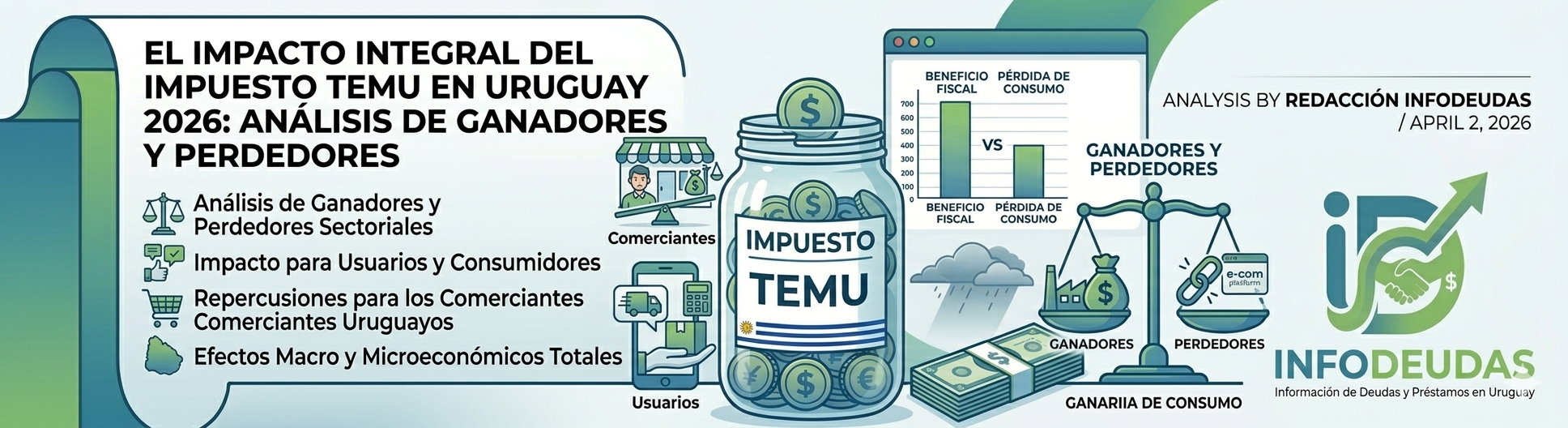

La Gran Reestructura del Comercio Exterior: El «Impuesto Temu» bajo la lupa

Un informe técnico de InfoDeudas sobre la nueva realidad fiscal uruguaya: equilibrio de mercado, incentivos al consumo y la viabilidad del retail nacional en 2026.

I. El Fin de la «Excepción Fiscal» y la Nueva Era Impositiva

Uruguay ha dado un paso histórico en la regulación de la economía digital. Lo que popularmente conocemos como el «Impuesto Temu» representa la convergencia entre la necesidad de recaudación fiscal y la presión de los sectores productivos locales. Hasta el 2026, el régimen de franquicias operaba como una zona gris que permitía la entrada de millones de bultos anuales sin el pago de tributos básicos, generando lo que los economistas denominan una distorsión de precios relativos.

Esta nueva normativa no solo introduce el IVA del 22%, sino que redefine los topes anuales, intentando canalizar el consumo hacia bienes de mayor valor agregado. A continuación, desglosamos punto por punto cómo impacta esta medida en los dos grandes actores de la economía nacional.

II. Análisis para el Usuario (Consumidor Final)

Para el ciudadano de a pie, el cambio es drástico. Pasamos de un sistema de cuotas fijas a un «monedero virtual» de U$S 800 anuales. Aunque la cifra parece generosa, el costo de acceso a esos productos se ha elevado.

| ✅ Pros para el Usuario | ❌ Contras para el Usuario |

|---|---|

|

|

III. Análisis para el Comerciante Local

El sector retail ha sido el principal impulsor de estas medidas, buscando que el «Costo Uruguay» no sea el único factor que determine el precio final. Sin embargo, el análisis de InfoDeudas revela que el beneficio podría no ser uniforme para todos los rubros.

| ✅ Pros para el Comerciante | ❌ Contras para el Comerciante |

|---|---|

|

|

IV. ¿Es una solución de fondo o un paliativo fiscal?

Desde la perspectiva de la hacienda pública, el Impuesto Temu es un éxito rotundo: formaliza el consumo y genera ingresos directos a la DGI. No obstante, desde la economía real, persisten dudas sobre su eficacia para proteger la industria nacional.

Si el IVA recaudado no se traduce en una baja de los aportes patronales o en incentivos fiscales para que las PYMES uruguayas digitalicen sus procesos, la medida podría ser interpretada como un impuesto encubierto al consumo que simplemente transfiere dinero de los hogares al Estado, sin resolver la falta de competitividad estructural de nuestro mercado.

V. El Veredicto de InfoDeudas

Uruguay se encamina hacia un modelo de comercio exterior más regulado. El usuario ganará capacidad de traer bienes de lujo o tecnología superior, pero perderá el beneficio de la compra barata de volumen. El comerciante, por su parte, obtendrá un respiro en los rubros de menor valor, pero deberá prepararse para una competencia feroz en el segmento de gama media-alta.

Conclusión Técnica

El «Impuesto Temu» es un ajuste necesario para la transparencia fiscal, pero su efectividad como política de protección comercial es limitada. Sin una reducción drástica del «Costo Uruguay» para el empresario local, el país seguirá siendo un importador neto, con la única diferencia de que ahora el Estado participará del 22% de cada transacción transfronteriza.

© 2026 InfoDeudas Uruguay – División de Investigación Económica y Financiera.